안녕하세요.

동구아비입니다.

저는 주택에 관심이 있습니다.

이전에 제 소개에도 말씀드렸듯이, 저희 부부가 결혼하고 이사도 몇 번 옮겼고,

그때마다 내 집 하나 있으면 좋겠다는 생각으로 마흔 전에 내 집을 가져보는 것이 목표예요.

해서 청약도, 경매도 관심을 갖고 있는데

현재는 전세로 거주하고 있다 보니 전세대출 등 대출 조건들도 눈에 가는 것 같아요.

특히나, 요즘 금리인상으로 대출하기 더 조심스럽잖아요.

주택을 구입할 때 저희처럼 자금의 여유가 없어 대출이 필요한 가정들이 많을 텐데,

그나마 부담이 덜한 방법이 디딤돌 대출인 것 같아서, 오늘은 디딤돌 대출에 대해서 한 번 공부해보자는 마음으로 포스팅을 해보려고 해요.

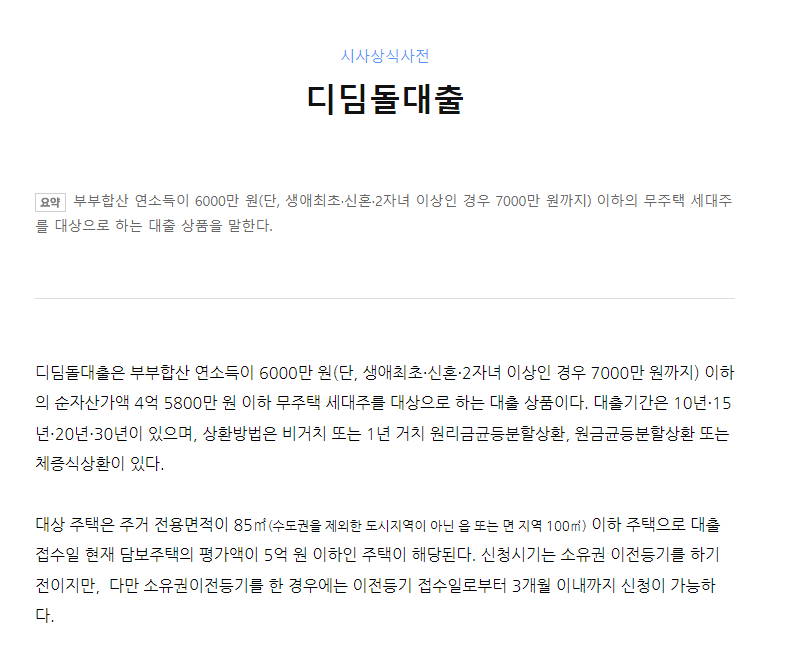

디딤돌 대출이란?

디딤돌 대출이란, 서민들의 주택 구입을 장려하기 위한 대출조건 중 하나로, 정부에서 지원하는

저금리의 대출이라고 보면 될 것 같아요.

디딤돌 대출의 조건은 몇 가지가 있는데,

① 만 20세 이상의 무주택자 세대주(세대원 전원 포함이라고 해요)

② 부부합산 총소득이 연 6,000만 원 이하

※단, 생애최초 구입 및 신혼가구, 2자녀 이상 가구의 경우 연간 7,000만 원 이하라고 합니다.

③ 자산이 소득 4 분위 전체 가구 평균값 이하

나머지는 대략 이해할 수 있는데, 저 ③번은 얼마일까 싶더라고요.

해서 또 찾아보니 22년도 기준은 4.58억 원 이하라고 합니다.

물론 곧 23년도가 되니 해당 금액에서 조금 변경될 수 있을 것 같으니 참고해주시면 될 것 같아요.

이 외에도 이미 주택도시기금 대출 및 은행을 통한 주택담보대출을 이용했거나 개인 신용도 점수가 너무 낮을 경우, 이 역시 대출을 받을 수 없다고 합니다.

현재 자신의 신용도 대출을 알아보고 싶다면, 저 같은 경우 토스앱을 통해서 확인하고 있는데

토스 어플 들어가서 메뉴창에 들어가면 "내 신용점수"란이 있으니 해당 아이콘을 클릭해서 조회요청을 해보면 좋을 것 같아요.

(이것과 관련해서, 너무 잦은 신용도 조회는 점수를 하락하는 원인이라고 어디서 들었던 것 같아요... 해서 몇 개월에 한 번씩만 하면 괜찮지 않을까요?^^)

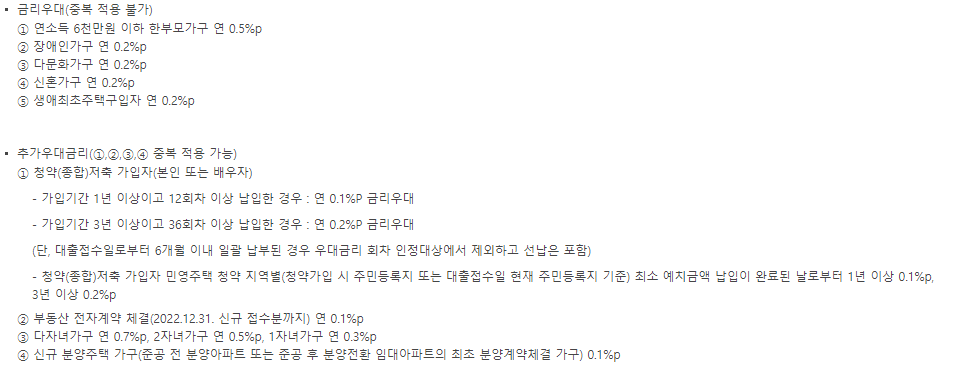

대출금리 및 한도

이번에는 우리가 가장 궁금해하는 대출금리 및 한도에 대해서 알아봐요.

대출금리는 부부합산 연소득에 따라 크게 세 범위로 나뉘며, 기간은 최소 10년부터 15년, 20년, 그리고 최장 30년까지 총 네 가지 기간이 있습니다.

금리는 최소 2.15%에서 최대 3%로 정해져 있지만, 금리우대를 추가 적용받으면 더욱 낮은 금리로 대출받을 수 있다고 합니다.

| 부부합산 연소득 | 10년 | 15년 | 20년 | 30년 |

| 2,000만원 이하 | 연 2.15% | 연 2.25% | 연 2.35% | 연 2.4% |

| 2,000만원 초과 ~ 4,000만원 이하 |

연 2.5% | 연 2.6% | 연 2.7% | 연 2.75% |

| 4,000만원 초과 ~ 6,000만원 이하 |

연 2.75% | 연 2.85% | 연 2.95% | 연 3% |

요즘 대출받으면 1 금융권에서도 5~6% 하는 것 같은데...

절반 이하로 떨어질 수 있으니까, 조건이 해당된다면 안 할 수 없을 것 같아요!

예를 들어, 저희 부부는 월 소득이 약 450만 원 정도 되는데, 그러면 연소득 합산 6,000만 원은 안될 거고

저희는 구옥이라도 빌라이면서 평수가 그래도 25평 내외였으면 해요

(이건 저희 와이프 살림짐이 너무 많아서 줄여본다고 본인이 노력하고 있지만^^:;)

그리고 금액은 2.5억 이하를 생각하고 있어요.(있겠죠..?)

있겠다는 가정하에, 저희는 모아둔 돈이 크진 않고 이제 한 6,000 만원 가량 가지고 있다 치면,

필요한 돈이 약 2억 정도 되겠네요

(실제는 1.9억이나 주택을 구매하게 된다면 취득세나 이사비 등 부가적인 요소도 고려를 안 할 수 없기 때문에)

그럼 2억을 20년 목표로 받을 시, 연 2.95%일 텐데

자, 위에서 말씀드렸듯이 금리우대나 추가금리우대가 있다고 했잖아요!

여기 조건에서 보면 저희는 금리우대에 4번이나 5번은 해당할 수 있고,

추가우대금리에서도 저는 20대에는 청약당첨을 목표로 청약통장을 열심히 넣어두고 있기 때문에 1번의 3년 이상자이니까

그래도 0.4% p는 낮춰서 2.55%대로 낮출 수 있겠어요.

대출한도

이번에는 대출한도를 알아봐요.

대출은 LTV 70% 이내, DTI 60% 이내를 적용하여 최대 2.5억 원까지는 가능하다고 합니다.

(저희가 만약 원하는 금액대의 집을 구하고자 하면, 저희는 가능할 것 같네요!)

단, 신혼가구일 경우는 조금 더 높게 2.7억 원까지, 2자녀 이상의 가구는 최대 3.1억 원까지 받을 수 있다고 하네요.

신청방법

요즘은 온라인으로도 신청이 가능한 조금 더 편리한 세상이 되었어요.

디딤돌대출은 주택도시기금 홈페이지 또는 한국주택금융공사 홈페이지에 들어가서 신청 가능하고,

위에 안내드린 조건이라 방법 등에 대해서도 훨씬 더 자세하게 안내되어 있으니

시간 날 때 한 번씩 '내가 대출을 받는다면 어떻게 해야 하고, 얼마를 받을 수 있는지' 등에 대해 탐색할 수 있을 것 같아요.

만약, 그럼에도 인터넷보단 직접 방문을 통해서 하는 것이 좋다! 하시는 분들은

가까운 우리, 신한, 국민, 기업, 그리고 농협은행에 방문해주시면 될 것 같아요.

아래 한국주택금융공사에서 만들어주신 디딤돌대출 관련영상을 첨부하였으니 한 번 보세요 ㅎㅎ

'경제공부' 카테고리의 다른 글

| [경제공부합시다!] 2023년 달라지는 부동산 제도 (2) | 2023.01.02 |

|---|---|

| 특례보금자리론... 과연 저와 같은 일반시민에게도 내 집 마련의 기회일까요? (0) | 2022.12.27 |

| 올해는 놓치지 말자! 2023 연말정산 체크리스트!(연말정산 환급 잘 받는 방법) (0) | 2022.12.25 |

| 날씨만 춥나? 내 지갑도 춥다!(Feat. 택시비, 커피비, 배달비 줄어보자!) (0) | 2022.12.22 |

| [경제공부] 청년, 서민 주거안정을 위한 공공주택 확대... 과연 나에게도 기회로 다가올 수 있을까? (1) | 2022.12.18 |